Verizon Communications Inc. (VZ)

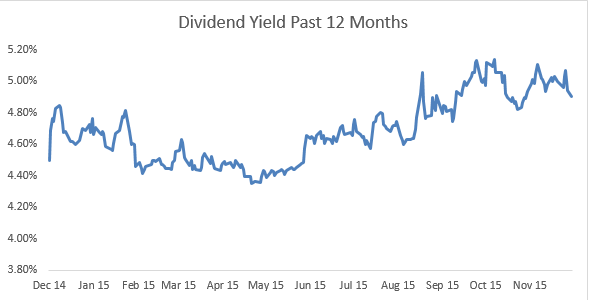

Na semana passada a Verizon declarou o seu dividendo trimestral de $0.565 por acção o que correspondeu às expectativas. A Verizon como muitos outros operadores de telecomunicações negoceiam em bolsa dentro de um intervalo de 52 semanas apertado. No entanto, a empresa tem vindo a aumentar o seu dividendo ao longo dos últimos anos. Como resultado a Verizon apresenta neste momento um dividend yield de 5%.

Abri finalmente a minha primeira posição no sector de telecomunicações.

Comprei 30 acções da Verizon Communications Inc. (VZ) no dia 4 de Dezembro de 2015 a $45 por acção.

Visão Geral

A Verizon é a maior operadora móvel dos Estados Unidos, oferecendo também serviços de telefone fixo e banda larga com cerca de 108 milhões de conexões em todo o país. Fundada em 1983 tem hoje 177300 funcionários.

Análise

A Verizon Wireless adicionou 2 milhões de contratos pós-pagos no quarto trimestre de 2014. Juntamente com o parceiro AT&T tem uma quota dominante do mercado móvel. A rivalidade no mercado móvel tem aumentado o nível de competitividade com a oferta de planos com serviço ilimitado e dispositivos equipados com planos de dados que ganham um apelo significativo num mercado altamente penetrado.

Em Dezembro de 2014, a Verizon Wireless teve uma churn rate de 1,14% ao mês no segmento pós-pago e a sua receita mensal por conta pós-pago foi de $158,82, um aumento de 3,9% ante o ano anterior. Para todo o ano de 2014 a margem de lucro operacional foi de 30,5% e a margem EBITDA do segmento da receita de serviços foi de 48,5% em comparação com 32,1% e 49,5% em 2013. Em Dezembro de 2014 79% dos clientes pós-pagos da Verizon Wireless teve um smartphone. Logo espera-se que a receita de dados aumente à medida que esse percentual cresce.

A Verizon também serve o mercado de Internet através de ofertas de banda larga fixa e aumentou a velocidade da sua conexão como um esforço em actualizar os assinantes ADSL. No entanto a tradicional base de clientes ADSL começou a declinar em 2010 impactada pelo efeito da economia e pela oferta de ligações de fibra mais rápidas que começam a ganhar tracção.

Espera-se um crescimento de 0.6% em 2016 a seguir a uma projecção de um aumento de 3,2% em 2015.

Existe um crescimento saudável dentro do espaço sem fios conduzido pela adopção de dispositivos 4G por parte dos clientes.

Enquanto a taxa de penetração móvel aumenta antecipa-se uma maior adopção de smartphones e tablets.

Do lado da rede fixa espera-se uma maior penetração dos serviços de fibra compensando o declínio do ADSL.

Também se prevê novos fluxos de receita da Internet of Things, telemática e veículos ligados à Internet, mas note-se que essas oportunidades permanecem em níveis baixos de receita.

As margens EBITDA deverão permanecer em média 30% para 2015 e 2016 em comparação com uma margem de 35% em 2014. Espera-se sólidas margens no sector sem fios com alguma preocupação com a concorrência e uma possível impacto negativo sobre as margens.

Além disso prevê-se margens fixas estáveis auxiliadas por um apertado controlo de custos.

A VZ apresenta um EPS em 2015 de $3.95 e $3.96 em 2016.

Riscos

Antecipa-se uma paisagem desafiadora na industria das telecomunicações nos próximos 12 meses dadas as pressões competitivas, mas existem benefícios no sucesso da fibra e no lançamento de novos smartphones.

O dinheiro será utilizado na actualização da rede, no pagamento de dividendos e na redução da divida. O dividend yield da VZ está nos 5%.

O crescimento do sector sem fios é mais fraco do que o esperado dado a pressão sobre a macroeconomia que suporta a procura rede fixa e um corte de dividendos.

O preço alvo em 12 meses é de $48 baseado no value-to-EBITDA multiplicado por 6.5X pela estimativa do EBITDA de 2016.

Cenário Competitivo

O segmento de telefone fixo da VZ compete com ligação de banda larga e telefone das empresas Cablevision e Comcast. No final de 2014 a VZ ofereceu serviços de fibra (FiOS) a mais de 9 milhões de pessoas, muitos dos quais tiveram acesso ao vídeo FiOS.

O FiOS contribuiu em 77% das receitas da rede fixa de consumo. Em Dezembro de 2014 a VZ tinha uma taxa de penetração de 41,4% (6,6 milhões de clientes) com o serviço FiOS de banda larga e uma taxa de penetração de 35,8% no serviço de vídeo (5,6 milhões).

Estratégia Corporativa

Em Julho de 2015 a Verizon completou a aquisição da AOL por $50 por acção em dinheiro, ou 4,4 mil milhões de dólares.

A transição ajudará a expandir a empresa em duas áreas chaves: móvel e vídeo.

As marcas de conteúdo digital da AOL inclue o Huffington Post, AOL.com, TechCrunch e Engadget, entre outros. Além disso a combinação AOL VZ deve proporcionar uma maior escala no espaço publicitário onde existe um grande potencial de crescimento nos próximos anos.

A aquisição também encaixa na estratégia over-the-top da VZ e a mudança dos consumidores para esta arena.

Em Janeiro de 2009 a Verizon Wireless adquiriu a Alltel por 28 mil milhões de dólares (22 mil milhões de divida). A Alltel teve 13 milhões de assinantes CDMA e gerou quase $8 mil milhões em receitas do serviço em 2007 (39% da margem EBITDA).

Em Janeiro de 2010 a VZ disse que ultrapassou $600 milhões em sinergias de despesas em 2009 atingindo o seu objectivo de mil milhões em 2010.

Em meados de 2010 a VZ alianou algumas da ex-propriedades da Alltel o que reduziu modestamente as receitas do segundo semestre de 2010.

A Verizon comercializará activamente a sua nova rede 4G e as características dos seus smartphones aproveitando a forte eficácia do negócio.

Em Fevereiro de 2014 a Verizon concluiu a compra de 45% da participação da Vodafone na Verizon Wireless por 130 mil milhões de dólares.

Tendências Financeiras

Durante 2011 a VZ teve gastos de capital de $16,2 mil milhões com quase $9 mil milhões em operações na rede sem fios.

Em 2012 a despesa total foi de $16,2 mil milhões e em 2013 $16,6 mil milhões com maior foco na construção da rede 4G.

Em Setembro de 2011 a VZ declarou um aumento de dividendo de 2,4%, em Setembro de 2012 a empresa elevou o seu dividendo 3% e em Setembro de 2013 anunciou outro aumento de 3%.

Em Setembro de 2014 o dividendo fui impulsionado adicionalmente 3,8%.

A VZ tem um forte fluxo de caixa o que apoia a continuação do pagamento de dividendos aos accionistas.

Conclusão

Com base no pagamento de dividendo actual de $0,565 por acção trimestral adiciono com esta compra $67,80 à minha receita anual de dividendos.

Avaliação de outros analistas

Morningstar avalia a VZ como 3 de 5 estrelas, com cálculo de valor justo de $50.00 por acção.

S & P Capital IQ avalia a VZ como um 3 de 5 estrelas, com um valor justo de $45,70 por acção.

Qual a sua opinião sobre a Verizon Communications Inc?

Obrigado pela leitura.