CVS Health Corp (NYSE:CVS)

Tenho lido histórias de pessoas que perdem grandes quantias de dinheiro rapidamente ao investirem em coisas que não entendem.

Algumas até participam em actividades ilegais como Ronnie Music Jr. da Georgia que ganhou $3 milhões de dólares no lotto e decidiu investir o prémio num negócio de crystal meth.

Music será condenado por um juiz no Distrito Sul da Geórgia e enfrenta uma pena máxima de prisão perpétua.

Este é um de alguns exemplos de investimentos de risco elevado.

Estas histórias fazem-me pensar que não é assim tão difícil investir dinheiro com sucesso fazendo as escolhas certas.

É certamente mais fácil investir de forma inteligente do que fazer uma borrada como o Sr. Music.

Esta semana encontrei mais uma oportunidade de investimento.

A CVS Helth Corp. (NYSE:CVS) é a maior rede de farmácias dos EUA com aproximadamente mil milhões de receitas processadas em 2015. Isto equivale a 20% do mercado doméstico.

A liderança de mercado coloca-a numa posição vantajosa dada a existência de mais de 75 milhões de baby boomers nos Estados Unidos que irão criar ainda mais receita a longo prazo.

O modelo de negócio da CVS existe à quase tanto tempo como a própria empresa e tem vindo a ficar mais forte com o passar do tempo, considerando que o mundo está a ficar mais velho, maior e com maior riqueza.

Com o envelhecimento da população a necessidade de acesso a medicamentos de alta qualidade aumenta. A medicação é fundamental para estender a existência humana e melhorar a qualidade de vida.

A CVS tem vindo a aumentar o dividendo por 13 anos consecutivos.

A taxa de crescimento de dividendo a 10 anos é de 25.4%.

O rácio de pagamento de dividendo é de 36.9%, existe bastante margem para mais aumentos.

A única desvantagem real nas métricas de dividendos é o yield. Neste momento é de 1.76%, o que deixa algo a desejar aos investidores.

Na minha opinião a CVS tem potencial para vir a aumentar o seu dividendo nos próximos anos. É importante também ter em conta que o yield médio a 5 anos é de 1,3%, ou seja o rendimento actual é 36% acima da média histórica.

Mas a falta de um yield mais elevado é definitivamente uma desvantagem para os investidores mais antigos que procuram viver de dividendos a curto prazo.

Vamos ver como tem sido o progresso financeiro da empresa nos últimos 10 anos.

A CVS teve um crescimento na receita de $43,814 mil milhões para $153,290 mil milhões de 2006 para 2015. Um crescimento de 14.93% ao ano.

Este tipo de crescimento é impressionante em termos absolutos. Mas ainda é mais impressionante em termos relativos considerando que a empresa começou com $40 mil milhões.

O lucro por acção cresceu de $1,60 para $4,63 no mesmo período, isto dá uma taxa composta de crescimento anual de 12,53%.

Estamos perante uma empresa com crescimento de 2 casas.

A receita teve um grande impulso neste período dada a aquisição da Caremark Rx que transformou a CVS num líder de mercado.

A recente aquisição da rede de farmácias da Target Corporation (NYSE:TGT) foi bastante assertiva que irá mais uma vez transformar a empresa.

O crescimento tanto no passado como o que está susceptível a vir é impressionante.

Nos últimos cinco anos a empresa tem uma média de margem líquida de 3,36% e um retorno sobre o património de 11,53%.

O rácio de divida/capital é de 0,71. O índice de cobertura de juros é de 11.

A CVS apresentou recentemente os resultados de segundo trimestre, a receita foi 18% superior ao ano passado.

O stock subiu 5% após os resultados embora eu ainda ache que há muito para subir aqui.

O PER está nos 22.20, um pouco abaixo da média do sector.

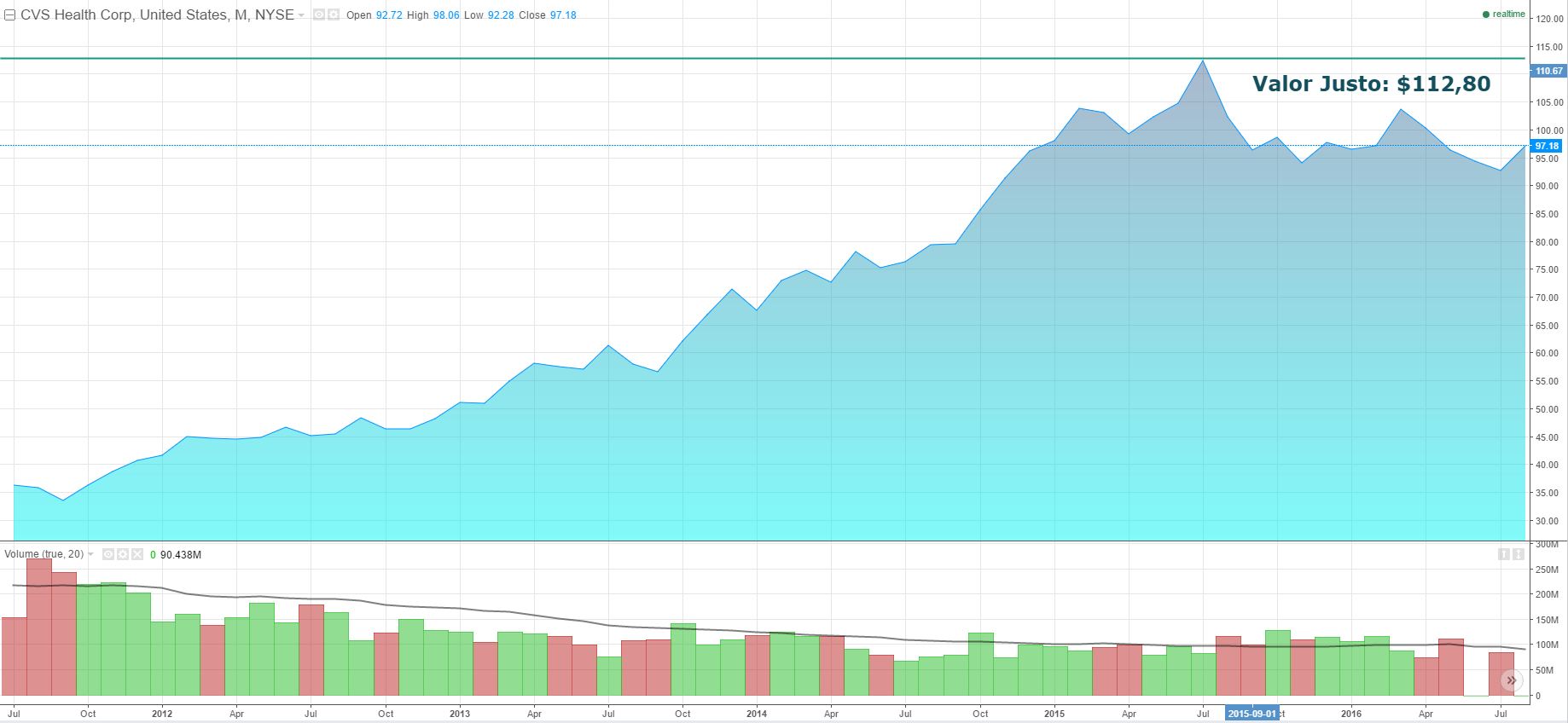

Utilizando mais uma vez o Modelo de Gordon para calcular o valor justo por acção cheguei ao valor de $109 por acção.

A Morningstar, uma empresa líder e respeitada em analises de stocks, avalia os stocks num sistema de 5 estrelas. Em que 1 estrela significa que o stock está sobrevalorizado e 5 estrelas significa que o stock está desvalorizado. 3 estrelas indica que está um preço justo.

A Morningstar classifica a CVS com 3 estrelas, com um valor justo de $104.

A S&P Capital IQ é outra empresa de análise profissional. Eu gosto de comparar a minha opinião com a deles para ver se estou fora de linha. Eles também classificam os stocks de uma escala de 1 a 5, 1 significa venda forte e 5 significa compra forte. 3 estrelas significa manter.

A S&P Capital IQ classifica a CVS com 5 estrelas "compra forte", com um valor justo de $125,40.

A média das 3 estimativas de avaliação dá um valor final de $112,80. Isso indica que o stock está 14% desvalorizado neste momento.

Conclusão

A CVS Health Corp (NYSE:CVS) é líder de mercado com uma pegada de quase 10.000 lojas, o envelhecimento da população joga a seu favor. Recentemente demonstrou que está a ter resultados melhores que o esperado. No entanto as acções desvalorizaram 13% ao longo do último ano o que faz com que neste momento esteja com um possível upside de 14%.

Os investidores de crescimento de dividendos devem ficar de olhos neste stock.

Qual a tua opinião sobre a CVS Health Corp (NYSE:CVS)?

Obrigado pela leitura