Tiffany & Co. (NYSE:TIF)

Eu sou um grande adepto da estratégia de crescimento de dividendos.

A estratégia diz que devemos investir em empresas que distribuem o seu lucro crescente sobre a forma de dividendos.

Se pararmos para pensar, isto faz todo o sentido.

Você gostaria de investir em empresas que não aumentam o seu lucro regularmente no longo prazo?

Eu acho que não. Certamente eu não investiria.

E como parcialmente dono de uma empresa, você não espera receber uma parte justa do lucro gerado pela empresa?

Não posso responder por si. Mas eu acho que tenho direito à minha parte.

E é nesta parte que me faz continuar a seguir esta estratégia a longo prazo.

É muito simples. Eu poupo o máximo que consigo todos os meses e invisto esse excesso em stocks de crescimento de dividendos de alta qualidade.

Ao mesmo tempo vou recolhendo os dividendos e reinvestindo criando um efeito de bola de neve durante o processo.

Incrivelmente simples e eficiente.

Com isto em mente tenho vindo a analisar um grupo de empresas de alta qualidade à procura de oportunidades de investimento. Tentando encontrar empresas que se encontrem desvalorizadas.

Tiffany & Co. é uma empresa norte-americana do ramo de comércio de jóias. Foi fundada em Nova Iorque em 18 de Setembro de 1837, por Charles Lewis Tiffany e Teddy Young, chamando-se primeiro Tiffany, Young and Ellis.

O nome actual passou a ser usado em 1853, quando Charles Tiffany assumiu sozinho o controle da empresa.

Possui 64 lojas no país e 103 lojas espalhadas pelo mundo.

A loja matriz está localizada na esquina da Fifth Avenue com 57th Street, em Manhattan, e é um dos prédios incluídos no Registo Nacional de Locais Históricos dos EUA.

A loja serviu de locação para inúmeros filmes, entre eles Breakfast at Tiffany's, estrelado por Audrey Hepburn, e Sweet Home Alabama.

Hoje em dia a marca é reconhecida como uma das mais respeitadas marcas de jóias de luxo no mundo.

Esse factor tem permitido à Tiffany manter o seu modelo de preços premium a longo prazo, prestando-se a margens saudáveis e crescimento de lucro.

As jóias são algo que as civilizações têm cobiçado desde o início dos tempos. Acredito que este fenómeno continue indefinidamente. No caso da Tiffany o negócio tem sido um sucesso há quase 180 anos.

As Américas representam aproximadamente metade das vendas da empresa e com apenas 300 lojas em todo o mundo existe um grande potencial para crescimento internacional.

Esta empresa não se enquadraria no meu portfólio se não distribuísse lucro pelos accionistas na forma de dividendos.

Felizmente a Tiffany tem feito isso e além de distribuir tem vindo a aumentar o seu dividendo por 14 anos consecutivos.

A taxa de crescimento de dividendo a 10 anos é de 23%.

O yield actual é de 2,90%.

O rácio de pagamento de dividendo é de 51,7%.

As métricas dos dividendos são boas, vamos ver como está o crescimento na última década para tentarmos ter uma ideia de como será o crescimento o futuro.

A Tiffany aumentou a sua receita de $2,648 mil milhões para $4,104 mil milhões de 2007 a 2016. Isso dá uma taxa composta de crescimento de 4,99% ao ano.

Ao mesmo tempo a empresa aumentou o EPS (Earnings per Share) de $1.80 para $3.59, o que dá uma taxa composta de crescimento anual de 7,97%.

A Tiffany tem melhorado a rentabilidade que juntamente com a redução número de acções em circulação impulsionou o crescimento a longo prazo.

A S&P Capital IQ acredita que a Tiffany vá apresentar um crescimento anual de 10% nos EPS durante os próximos 3 anos. O grupo vai abrir novas lojas e melhorar a sua plataforma de comércio on-line.

O rácio de divida/capital é de 0,27. O PER é de 17,81.

Nos últimos 5 anos a Tiffany teve uma média de margem liquida de 10.04% e retorno sobre o património de 15,33%.

A Tiffany & Co. tem um modelo de negócio simples baseado na afinidade humana por jóias. Eles oferecem um produto premium e experiência no negócio e acredito que continuem o negócio nas próximas décadas.

Recentemente iniciei a minha posição na Tiffany & Co., alguns tropeços recentes fizeram com que o stock caísse 32% ao longo do último ano.

Será que a Tiffany vale agora 2/3 do que valia há 1 ano atrás?

Não me parece.

Parece-me uma empresa de alta qualidade, os fundamentos estão ótimos e parece estar desvalorizada.

Mas quanto? Qual será o seu valor justo?

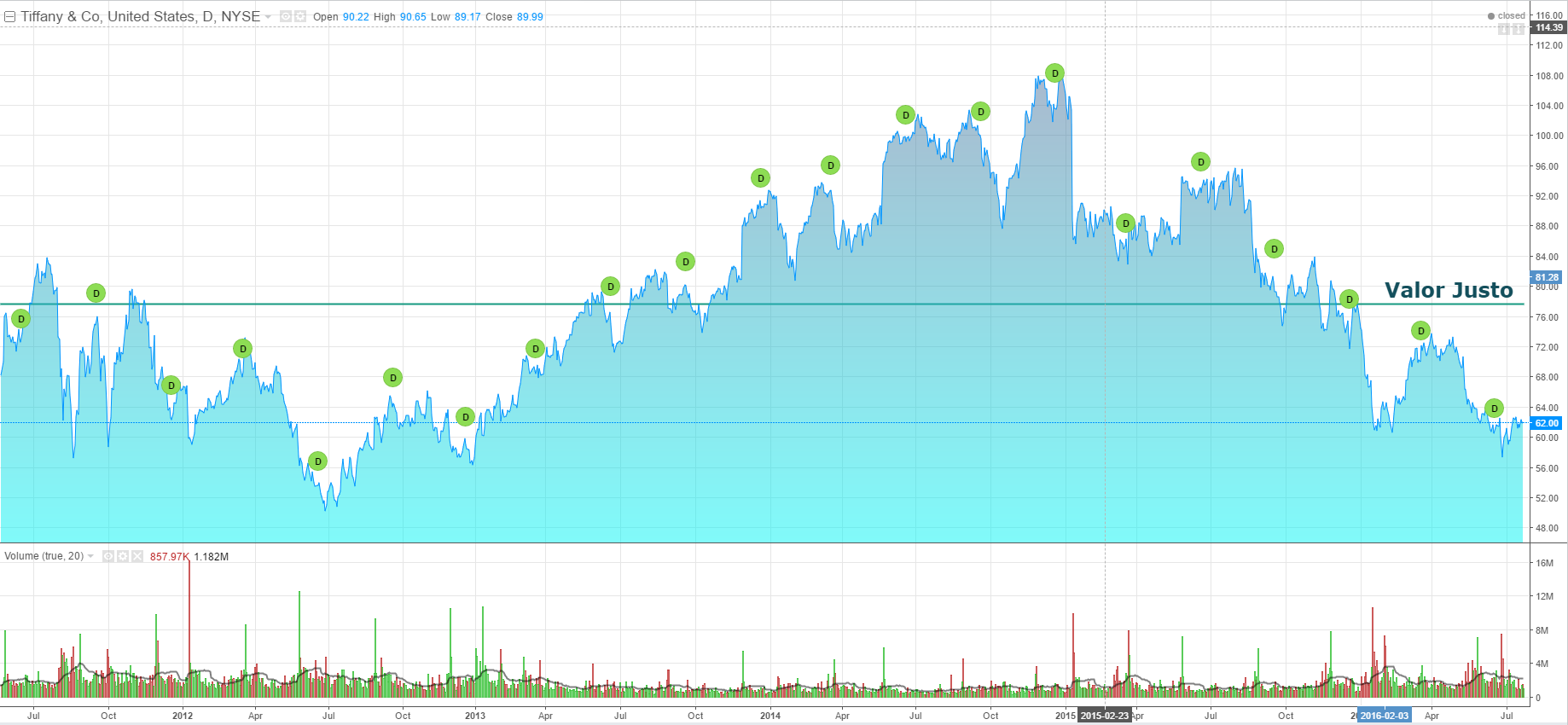

Usando o modelo de desconto de dividendos para calcular o valor justo cheguei ao valor de $77.40.

A Morningstar, uma empresa líder e respeitada em analises de stocks, avalia os stocks num sistema de 5 estrelas. Em que 1 estrela significa que o stock está sobrevalorizado e 5 estrelas significa que o stock está desvalorizado. 3 estrelas indica que está um preço justo.

A Morningstar classifica a TIF com 4 estrelas, com um valor justo de $85.

A S&P Capital IQ é outra empresa de análise profissional. Eu gosto de comparar a minha opinião com a deles para ver se estou fora de linha. Eles também classificam os stocks de uma escala de 1 a 5, 1 significa venda forte e 5 significa compra forte. 3 estrelas significa manter.

A S&P Capital IQ classifica a TIF com 3 estrelas "hold", com um valor justo de $70,60.

A média das 3 estimativas de avaliação dá um valor final de $77,66. Isso indica que o stock está 25% desvalorizado neste momento.

Conclusão

A Tiffany & Co. (NYSE:TIF) existe há quase dois séculos. Os fundamentais são de alta qualidade, as métricas dos dividendos são muito atraentes e oferece um potencial de crescimento futuro muito forte. Além disso, o stock parece estar desvalorizado 25%.

Se procura um investimento de crescimento de dividendos a longo prazo, acho que não vai encontrar um tão bom quanto este.

Qual a tua opinião sobre a Tiffany & Co. (NYSE:TIF)?

Obrigado pela leitura