Procter & Gamble (PG)

O Sr. Mercado tem andado bem-humorado. O seu estado de espírito varia de deprimido para extasiado várias vezes ao dia. É realmente muito bobo.

Mas apesar de tudo continuo muito optimista e com boas perspectivas a longo prazo apostando em empresas de alta qualidade que fornecem produtos e serviços com procura.

Empresas que ano após ano se tornam mais rentáveis retornando um bom pedaço do lucro aos accionistas na forma de dividendos.

Tenho adquirido acções de algumas dessas empresas e aos poucos vou construindo uma fonte de rendimento passiva através do fundo liberdade.

Hoje adicionei mais algum capital ao meu fundo liberdade tirando partido do bom humor do Sr. Mercado.

Comprei 16 títulos da Procter & Gamble (PG) no dia 09/10/2015 a $74.72 por acção.

Reforçando assim a minha posição na PG de 14 para 30 títulos.

Visão Geral

A Procter & Gamble é uma empresa Americana fundada em 1837 que reúne um enorme conglomerado de sub-empresas, produzindo alimentos, produtos de higiene e limpeza, entre outros produtos. Em 2005 comprou a Gillette, é também dona das marcas Oral-B, das pilhas Duracell e electrodomésticos Braun. A P&G emprega actualmente mais de 138.000 funcionários em todo o mundo.

Detém mais de 380 marcas por todo mundo. Algumas delas são comercializadas apenas em alguns países, outras são consumidas em quase todo o mundo. Os principais países a receberem produtos da Procter & Gamble são os Estados Unidos e o Canadá e seu maior concorrente é a Unilever.

Riscos

A Procter & Gamble reportou um fraco crescimento das receitas no ano fiscal de 2015, apenas 1% impulsionada para baixo pelo sector de produtos de beleza e cuidados pessoais. Algumas das marcas da categoria de produtos de beleza foram mesmo alienadas com o objectivo da empresa se concentrar no core do negócio de uma forma positiva. Ao comprar PG os investidores ganham exposição a um rendimento de dividendo de 3,5%.

A taxa de crescimento no sector de bens de consumo tem sido em torno de 5-7% nos últimos 10 anos. Os motivos que levaram a uma desaceleração no crescimento em 2014 foi o alto preço do petróleo, o fraco crescimento dos mercados emergentes e a desaceleração da China.

Avaliação

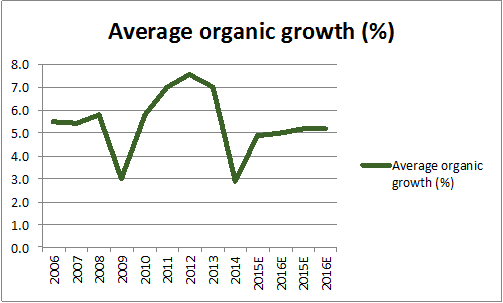

O gráfico abaixo destaca as previsões para uma recuperação em 2015 e um crescimento mais forte em 2016 e além.

Olhando para as taxas de crescimento recentes da PG durante 2014 a empresa registou um crescimento orgânico de apenas 1,5%. No fim do ano fiscal em Junho de 2015 o seu crescimento foi apenas de 1% o que criou preocupação por parte dos investidores. Esta descida no crescimento veio da divisão de produtos de beleza e cuidado pessoal. Muitas da marcas que causaram estão em processo de alienação criando uma perspectiva de crescimento mais forte nas restantes divisões.

A empresa está a passar por uma fase de restruturação que terminará em 2017. Por esta altura a transformação do portfólio de produtos da PG estará concluída e a estrutura global de custos deve ser menor.

O número de acções poderá ser menor devido a um programa de recompra existente na PG.

Usando o Modelo de Gordon, com uma taxa de crescimento de 4.5% e uma taxa de desconto de 8% dá um valor justo de $78.82 por acção.

Com base no pagamento de dividendos actual de $0.66 por acção trimestral adiciono com esta compra $ 42.24 à minha receita anual de dividendos.

Conclusão

Este não é o melhor dos tempos para a Procter & Gamble, mas acredito que a PG vai ter melhores dias e a gestão vai modestamente crescendo o dividendo. A PG é uma compra segura para investidores de dividendos a longo prazo.

Avaliação de outros analistas

Morningstar avalia a PG como 4 de 5 estrelas, com um de valor justo de $75 por acção.

Qual a tua opinião sobre a Procter & Gamble? Achas que foi é bom investimento?