L Brands Inc. (NYSE:LB)

Eles dizem que não podemos ter sol na eira e chuva no nabal, em inglês "You can't have your cake and eat it", em espanhol "Querer estar en Misa y en procesión", em francês "Vouloir le beurre et l'argent du beurre" ou em alemão "Wasch mir den Pelz, aber mach mich nicht nass".

Peço desculpa mas não concordo.

Investir em acções de crescimento de dividendos é o epítome de se ter o bolo e comê-lo.

No fim tudo se resume em comprar e manter acções de bons negócios que recompensam os seus accionistas com dividendos crescentes.

Os dividendos crescentes são parte do lucro subjacente gerado pelo negócio.

Se uma empresa não é capaz de gerar lucro progressivamente com regularidade, não quero investir nesse negócio.

Por outro lado se uma empresa é capaz de gerar lucro crescente, acho que os seus proprietários (accionistas) merecem uma parte legítima desse bolo de lucro.

O Fundo Liberdade está no rumo de gerar €2.500 em renda de dividendos ao longo de 2017.

Eu não tenho que vender nenhuma acção para receber esses dividendos. Na realidade, não preciso de fazer nada.

Eu recebo a minha renda de dividendos mantendo o meu portfólio perfeitamente intacto.

Se a isto não se chama mantar o bolo e comê-lo, então não sei o que isso significa.

Além disso, a cada dia que passa começo a comer mais e mais bolo ao longo do tempo.

Isto acontece porque as empresas onde tenho investido rotineiramente aumentam os seus pagamentos de dividendos.

Posso dizer que gosto de investir em acções de crescimento de dividendos e de bolo. Isto não significa que deva comprar acções de crescimento de dividendos aleatoriamente a preços aleatórios.

É preciso primeiro quantificar e qualificar o negócio antes de pensar em investir o dinheiro que custou a ganhar.

Temos que nos garantir que estamos a pagar pelo menos um preço justo.

O que é o preço justo?

O preço justo é um preço abaixo do valor intrínseco do negócio, o mais baixo possível.

Dito de outra forma, você deve procurar comprar acções de crescimento de dividendos que se encontrem significativamente desvalorizadas.

A desvalorização está presente quando o preço de uma acção é inferior ao seu valor intrínseco.

Uma acção desvalorizada de crescimento de dividendos oferecerá quase sempre um rendimento mais elevado, melhores perspectivas de retorno a longo prazo e um menor risco de investimento.

Na semana passada estive a fazer uma pesquisa num conjunto de empresas e encontrei um stock de crescimento de dividendos particular que tem uma avaliação muito atraente neste momento.

Tão atraente que já comprei algumas acções.

L Brands Inc. (NYSE:LB) é uma empresa retalhista de moda americana especialista em roupa intíma de mulher e outro vestuário, produtos de cuidado pessoal e produtos de beleza.

Esta empresa possui algumas marcas de prestigio na área de vestuário feminino.

Pense em Victoria's Secret, PINK, Bath & Body Works, La Senza e Henri Bendel.

Estas são marcas altamente visíveis dominantes com clientes extremamente leais.

No último relatório trimestral a L Brands mostrou um aumento de vendas de 2% em todas as marcas.

Adicionalmente a LB está exposta exclusivamente ao mercado dos Estados Unidos e Canadá, o que significa que tem grande potencial de expansão internacional.

Com tudo isto em mente podemos esperar pagar um preço bastante elevado pelo stock.

O sector retalhista em geral tem sido problemático ultimamente e empresas como a LB têm sido indiscriminadamente punidas.

Vamos então considerar o pedigree de crescimento de dividendos.

A empresa tem aumentado o seu dividendo por 6 anos consecutivos.

O stock apresenta uma taxa média de crescimento de dividendos de 24.6% nos últimos 5 anos.

O stock oferece um retorno de dividendo de 3.97% e uma payout ratio do dividendo é de 60.8% neste momento.

A L Brands também distribui regularmente dividendos especiais.

A empresa pagou um dividendo especial de $2,00 por acção nos últimos dois anos.

Se fizerem isso novamente este ano vai empurrar o rendimento efetivo do stock para mais de 7%.

Portanto, há muito que gostar deste dividendo.

Mas o dividendo é apenas um aspecto, também precisamos analisar que tipo de crescimento subjacente a empresa tem gerado a fim de estimar o seu crescimento futuro.

Vamos analisar o que a L Brands tem feito na última década em termos de receita e crescimento do lucro e tentar projectar uma previsão de curto prazo do crescimento futuro.

A receita da empresa subiu de $10,671 mil milhões para $12,154 mil milhões de 2007 a 2016. O que dá uma taxa composta de crescimento anual de 1,46%.

O lucro por acção da empresa aumentou de $1,68 para $4,22 no mesmo periodo, o que dá um CAGR de 10,78%.

Olhando para os próximos três anos, a S & P Capital IQ antecipa que a L Brands será capaz de compor o seu EPS a uma taxa anual de 11%, o que seria em linha com o que a empresa fez na última década.

O balanço é sólido, embora eu acho que tem espaço para melhorias.

Nos últimos cinco anos, a L Brands tem uma margem líquida média de 8,64%.

Em suma, acho que este investimento deve ser feito a longo prazo.

O rendimento de dividendos, dividendos especiais e crescimento de dividendos somam uma imagem muito positiva.

Este stock foi punido como a maioria dos stocks de retalho. A LB desceu 17% nos últimos 3 meses. Creio que neste momento está subvalorizada.

O P/E está nos 15,32 neste momento, comparando com a médias dos últimos 5 anos que foi 20,7.

Isto quer dizer que os investidores podem pagar bem menos do que os investidores pagaram nos últimos 5 anos.

O stock parece barato neste momento. Mas qual será a estimativa do seu valor intrínseco?

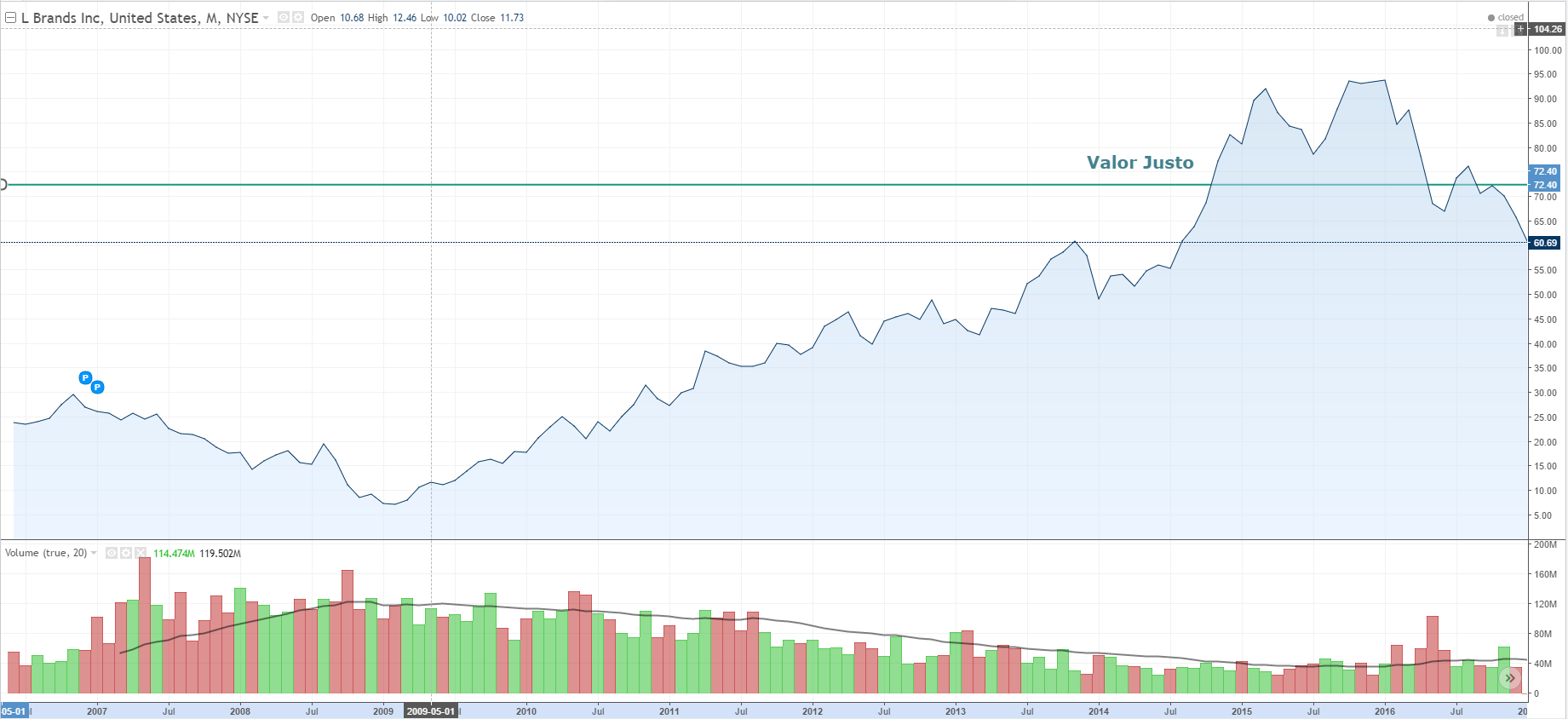

Eu valorizei as ações usando uma análise de modelo de desconto de dividendos com uma taxa de desconto de 10% é assumi uma taxa de crescimento de dividendos de longo prazo de 7,5%. Esta taxa de crescimento de dividendos está bem abaixo da taxa de crescimento de dividendos de cinco anos. A análise DDM dá-me um valor justo de $103,20 por acção.

A Morningstar, uma empresa líder e respeitada em analises de stocks, avalia os stocks num sistema de 5 estrelas. Em que 1 estrela significa que o stock está sobrevalorizado e 5 estrelas significa que o stock está desvalorizado. 3 estrelas indica que está um preço justo.

A Morningstar classifica a LB com 4 estrelas, com um valor justo de $72.

A S&P Capital IQ é outra empresa de análise profissional. Eu gosto de comparar a minha opinião com a deles para ver se estou fora de linha. Eles também classificam os stocks de uma escala de 1 a 5, 1 significa venda forte e 5 significa compra forte. 3 estrelas significa manter.

A S&P Capital IQ classifica a LB com 3 estrelas "hold", com um valor justo de $42.

Uma taxa de crescimento de dividendos a longo prazo de 7% coloca o meu número em linha com o da Morningstar. Eu não tenho certeza onde a S&P Capital IQ vai com a sua avaliação, considerando que eles têm um preço alvo a 12 meses de $72,00. A média das três avaliações dá-nos um valor justo de $72,40.

Eu acho que é uma estimativa bastante justa, o que indica que o stock está 20% desvalorizado neste momento.

Conclusão

A L Brands Inc. é uma empresa de retalho de alta qualidade. O stock oferece um potencial crescimento de 20% além do dividendo crescente e dos dividendos especiais.

Esta parece ser a acção de crescimento mais atraente neste momento do sector de retalho. Os investidores de crescimento de dividendos devem ficar de olho neste stock.

Qual a tua opinião sobre a L Brands Inc. (NYSE:LB)?

Obrigado pela leitura