Janeiro 2019

2018 foi um ano cheio de despesas para a família Águas. Estamos a começar um ano novo, e como diz o provérbio popular "Ano novo, vida nova."

Optimização de Impostos

Faz agora um ano que decidi tornar-me permanente na empresa onde trabalho. Dado esta escolha a minha carga de impostos aumentou substancialmente. Qualquer coisa como de 25% para 37%.

Sendo assim, este ano decidi tentar optimizar a minha carga fiscal.

Actualmente estou a contribuir 4% do meu salário bruto para a pensão privada e a empresa contribui com um extra de 6%. O que dá um total de poupança de 10% do meu salário bruto anual.

A vantagem de colocar dinheiro na pensão, além de ser uma forma de poupança, é que não é cobrado imposto sobre esse valor.

Na Irlanda existem 2 escalões, um de 20% e outro de 40%. O sistema é bastante simples. Até € 35.300 anuais pagamos 20% de imposto, tudo acima desse valor é cobrado 40%.

Quando colocamos parte do nosso rendimento numa pensão não pagamos impostos sobre essa parte, além disso a minha empresa contribui com um extra de 6% só por aderirmos à pensão.

Com o objectivo de reduzir a minha carga fiscal em 2019, decidi aplicar um extra de 10% aos 10% que já estava a descontar. Totalizando 20%. 16% do meu salário e os 4% extra da empresa.

Esta jogada permite reduzir a minha carga fiscal de 37% para 33%.

Poupando 4% extra que iam anteriormente para impostos.

Claro que quando trabalhava como contractor pagava menos impostos.

É verdade, mas ser permanente tem outras vantagens que contractor não tem.

A pensão, seguro de saúde para a minha família, férias pagas, etc.

Claro que a pensão é um investimento a longo prazo. Todo o capital que é alocado na pensão privada só pode ser utilizado após a reforma.

Que pode ser dos 50 aos 65 anos. Neste momento tenho 35, logo ainda tenho uns bons longos anos de trabalho pela frente.

O que também é interessante na pensão é o facto que quando me reformar posso liquidar 25% do total da pensão livre de impostos.

Supondo que aos 65 anos acumulei um total de 1 milhão de euros na pensão. Vou conseguir liquidar € 250.000 tax free. Muito interessante.

Dinheiro que me fará falta para comprarmos a nossa casa de férias na costa alentejana.

Os restantes 75% podem ser liquidados ao longo da reforma não passando o escalão 1 dos 20%. No fundo os restantes 75% serão taxados como salário.

Parece-me um bom plano. O que vocês acham?

Imobiliário

Este mês tivemos uma boa surpresa. A minha esposa andou a sondar o mercado imobiliário e descobriu que a nossa casa que comprámos em Setembro de 2018 por € 435.000 já valorizou € 10.000.

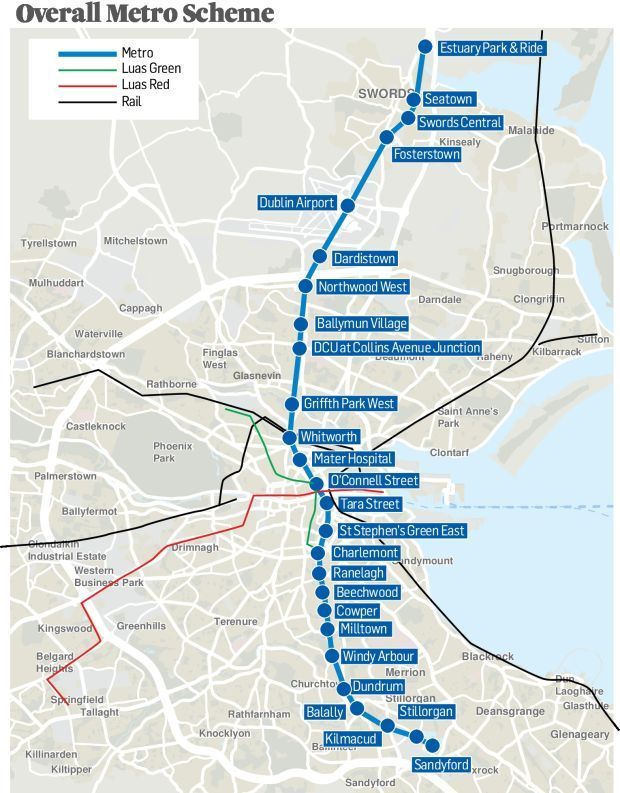

A construção do metro que liga Swords ao centro de Dublin ainda está longe de ser concretizada. Estima-se que a obra terá início em 2020.

Acredito que quando essa obra estiver concluída o valor suba acima dos € 550.000.

Fundo Liberdade

Em Janeiro, compramos 20 ações da Advanced Metallurgical Group, Ticker AMG da Euronext Amesterdam a € 29,30 por ação no dia 8 de Janeiro.

No dia 9 de Janeiro, compramos 12 ações da Trigano, Ticker TRI da Euronext Paris a € 82,2 por ação.

Dividendos

Recebemos dividendos da Trigano, € 24 no dia 16 de Janeiro, € 2 por ação.

Balanço Janeiro 2019

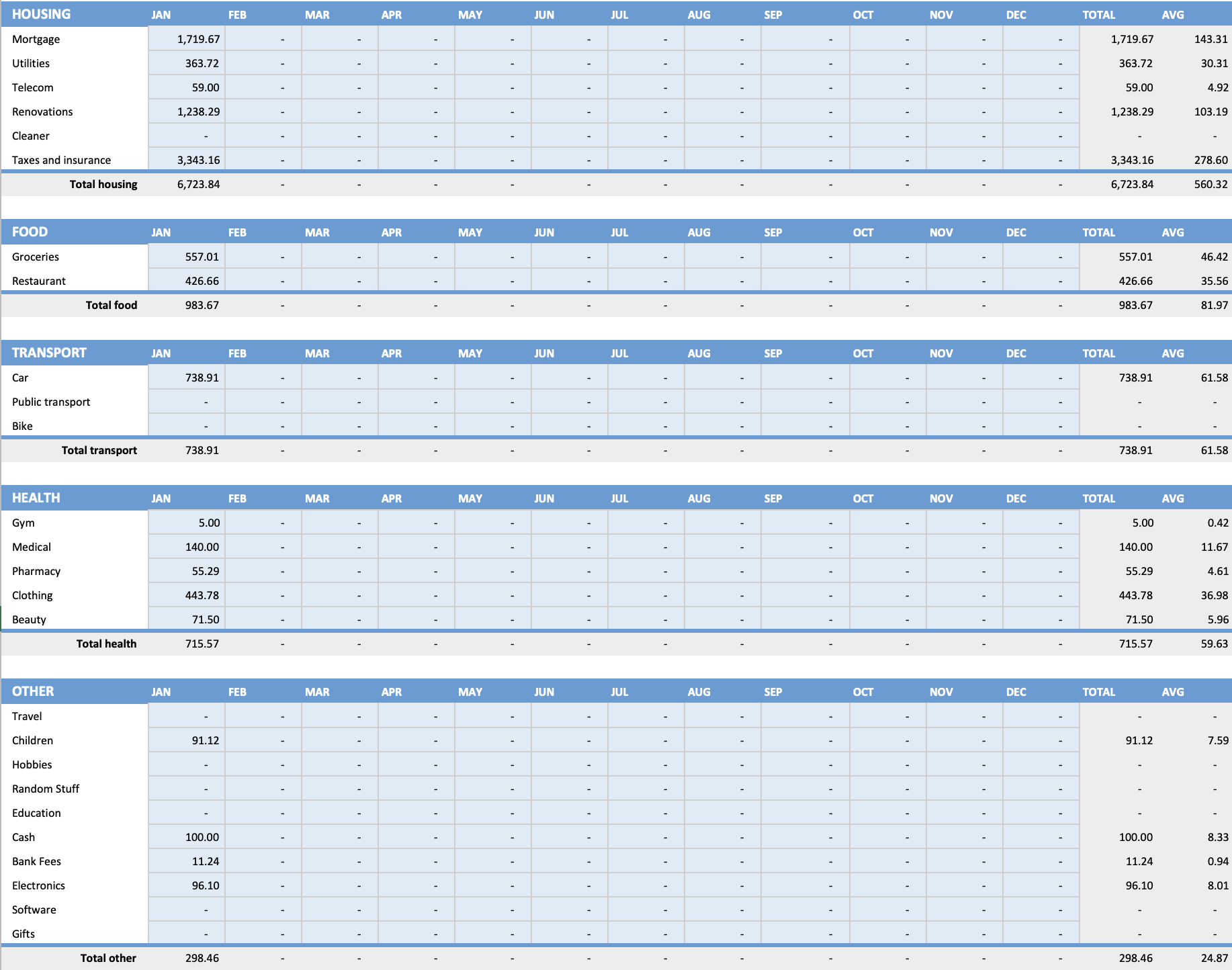

Em Janeiro conseguimos poupar 13,77% do nosso rendimento liquido.

Tivemos algumas despesas não recorrentes, como o seguro do carro novo, imposto de circulação e renovações. A categoria renovações inclui tudo o que são despesas relacionadas com a casa. Desde DIY, móveis, etc.

Este ano decidi concentrar os conteúdos num único post mensal por falta de tempo para actualizar o blogue.

Espero que neste formato consiga publicar uma actualização todos os meses.

Obrigado pela leitura e bons investimentos