Como planear a sua reforma?

Planear a vida ajuda-nos a realizar sonhos, definir objectivos e aumentar o nível de motivação.

Traçar uma estratégia é muito importante. Esta funciona como uma referência para as nossas acções e planeamento.

Os objectivos facilitam a identificação dos passos que serão necessários para alcançarmos aquilo que desejamos e garantem precisão na hora de criar metas.

Em Abril de 2018 comecei a contribuir para um fundo poupança reforma na empresa onde trabalho.

Este fundo tem vários benefícios:

-

Se contribuir com uma percentagem mínima de 4% do meu salário bruto, a minha empresa contribui com um adicional de 6%. Isto dá uma taxa de poupança/investimento de 10%. E foi assim que comecei com apenas 4%.

-

O dinheiro que é investido no fundo de pensão não é taxado. Ao contribuir com uma percentagem do meu salário, essa percentagem é aplicada ao valor bruto do meu salário. Quando investimos em acções individuais, o capital investido é taxado inicialmente quando o recebo o salário. No país onde resido existem dois níveis de imposto aplicado ao salário.

-

Ao completar a idade de reforma, o governo irlandês permite que o contribuinte da pensão privada possa retirar 25% do total do fundo livre de impostos. 75% será taxado posteriormente a 20% como se fosse salário. 20% porque não passa os 44,300 por ano.

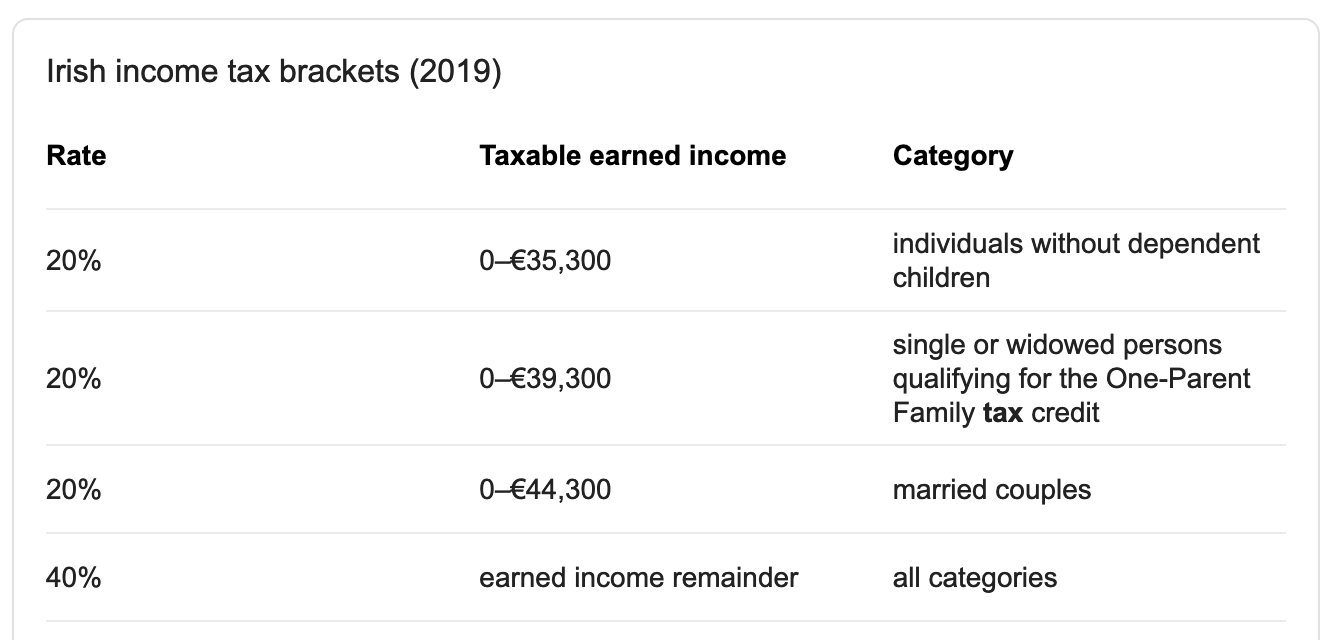

O sistema é bem simples:

No meu caso, todo o rendimento até 44,300 euros é taxado a 20%. Acima desse valor é taxado a 40%.

Todos os valores colocados no fundo reforma não serão taxados a 40%. Isso significa que ao colocar no dinheiro a render no fundo estou a poupar automaticamente 40% do meu salário bruto.

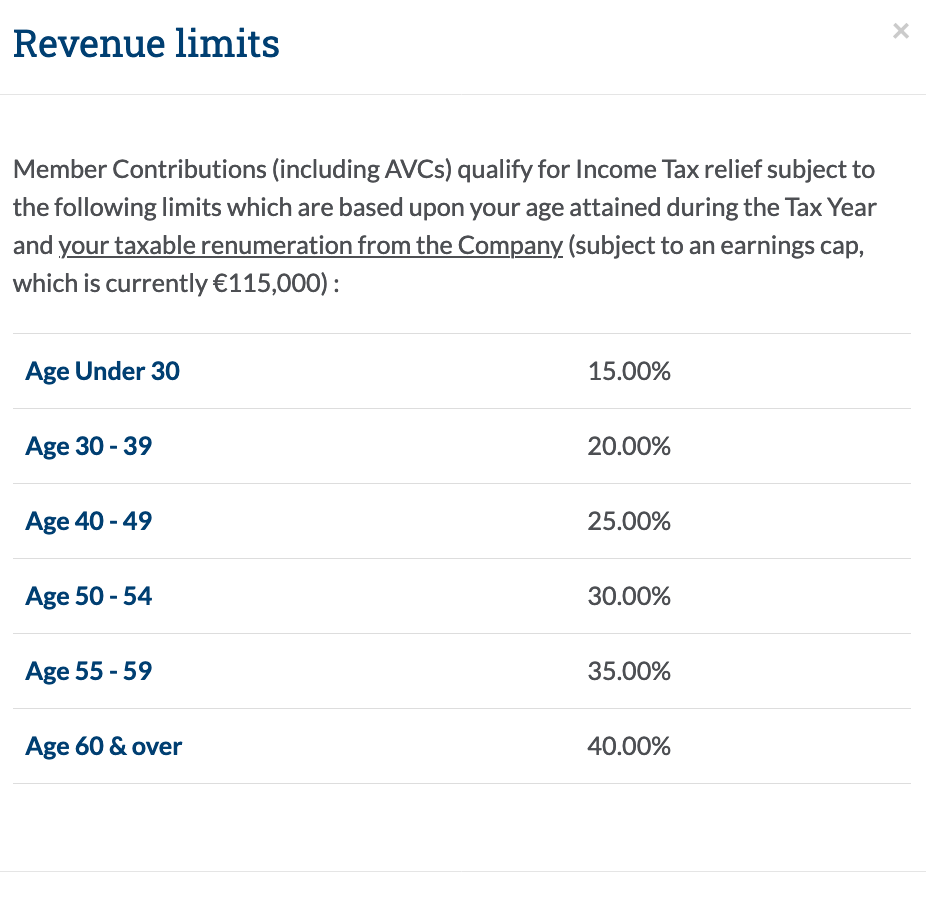

Claro que existem limites nos valores que podemos aplicar. Estes limites são definidos pelo Revenue (Finanças Irlandesas).

Este mês decidi investir o máximo possível segundo a minha idade (37) que é 20%.

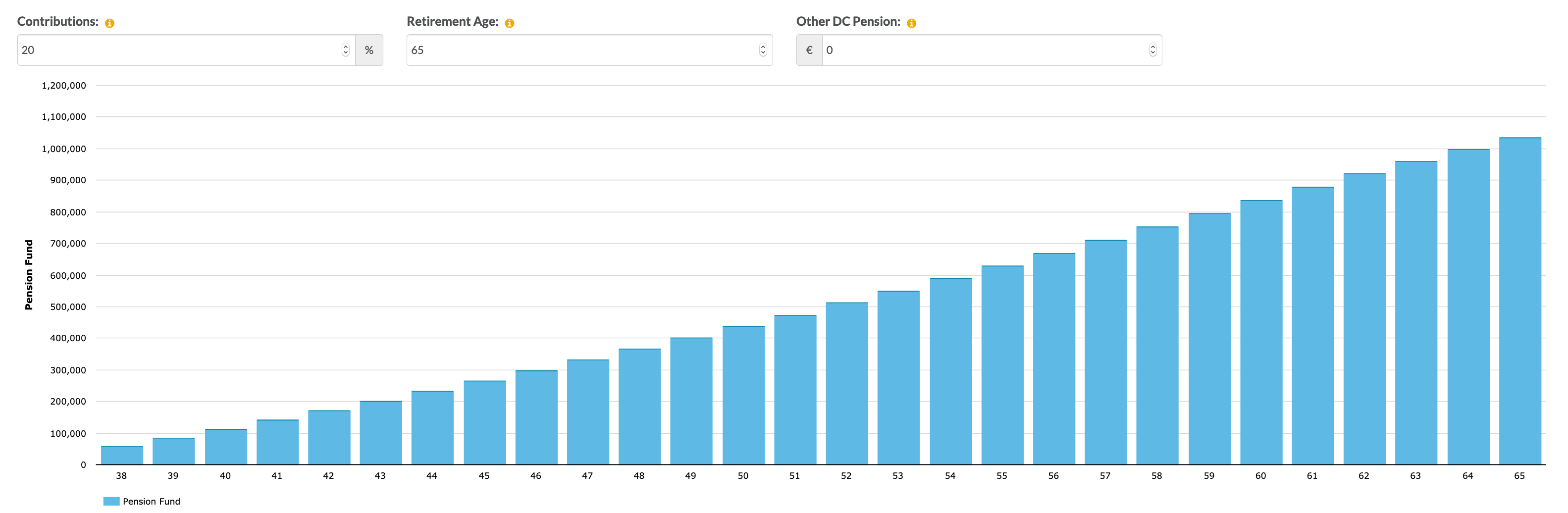

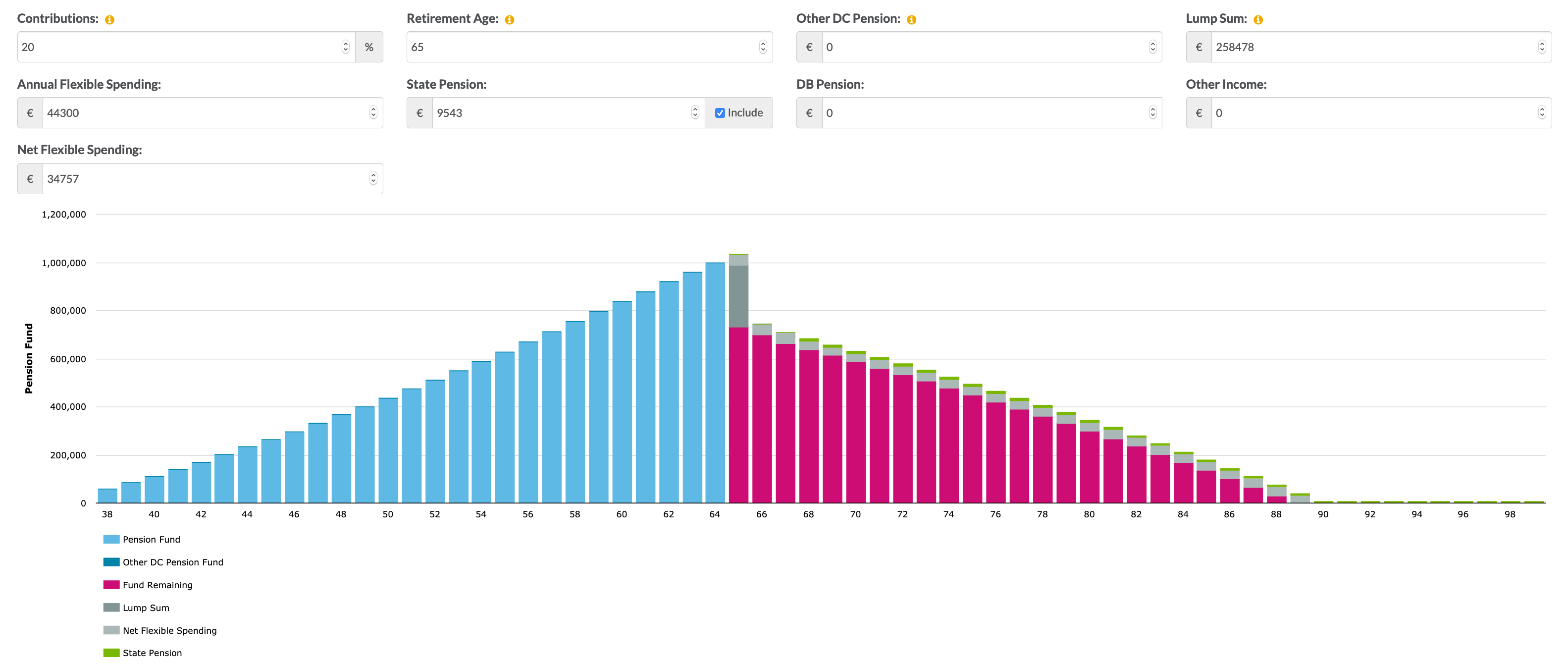

A idade de reforma é aos 65 anos. Vamos fazer uma pequena simulação.

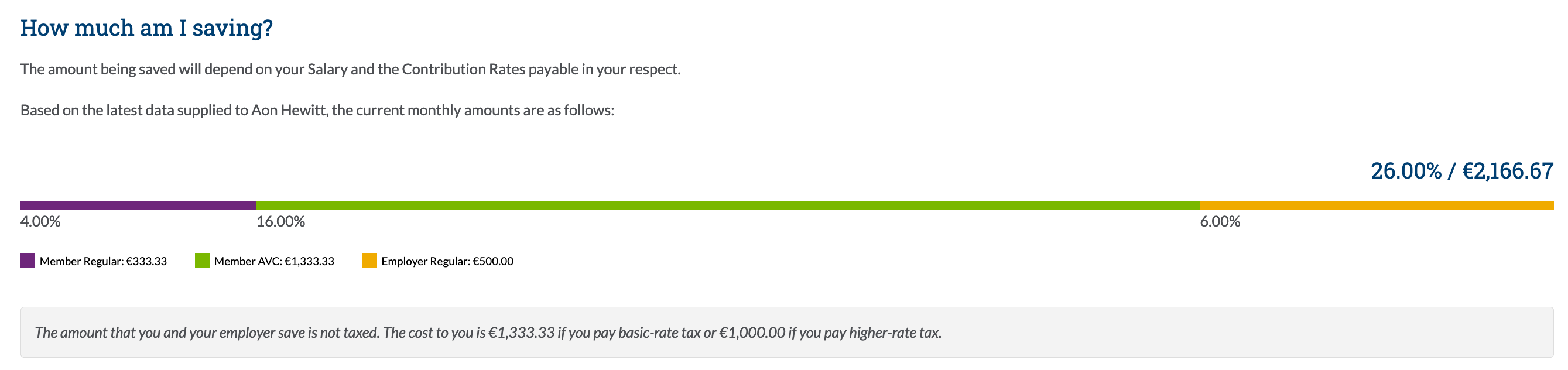

26% do meu salário bruto mensal são 2.166,64 euros por mês. 500 pagos pela minha empresa e 1.666,66 vindos do meu salário.

Se manter a minha taxa de contribuição nos 20% e considerando também o aumento de contribuições proporcional ao aumento de salário e aumento também das contribuições da empresa.

Irei conseguir acumular aproximadamente 1.033.991 euros.

Quanto dinheiro vou retirar do fundo mensalmente durante a reforma?

258.478 euros serão retirados no início da reforma sem pagar imposto.

1.033.991 - 258.478 = 775.513 (restante)

44.300 - 9.543 (pensão do estado) = 34.757 euros por ano.

34.757 / 12 = 2896,42 euros

Isto irá esgotar o fundo por volta dos 89 anos.

Parece-me mais do que suficiente para ter uma reforma descansado.

Esta estratégia ajuda-me a ter uma melhor visão do futuro.

No entanto, os períodos de tempo estabelecidos são apenas uma base.

Um exemplo que pode ser usado como referência.

Não é necessário ficar preso a esse prazo.

O prazo deve ser flexível e pode ser aumentado ou reduzido de acordo com o ritmo.

O que acham? Este exercício tem algum valor?

Espero que estas dicas o possam ajudar a construir ou aperfeiçoar os vossos planos.