5 formas de parar de gastar dinheiro à toa, parte 3

Tudo o que eu faço para poupar dinheiro pode ser replicado por qualquer um.

Para provar o meu ponto vou escrever sobre cinco mudanças que fiz na minha vida de forma a reduzir os meus gastos.

Estas cinco mudanças serão exploradas numa série de 5 artigos que decidi escrever no blogue frugalistico. Podem ler o primeiro artigo aqui e o segundo aqui.

Este é o terceiro artigo da série.

Antes de começar, gostava de alertar que a maioria das mudanças que vou descrever podem ser consideradas extremas.

Medidas extremas muitas vezes produzem resultados extremos.

Se você se quer reformar numa década, antes da maioria das pessoas, provavelmente vai ter que começar a gerir as suas despesas de outra forma.

Como podem imaginar esta série de artigos não vai falar sobre "cortar no seu latte diário".

Nestes artigos vou tentar mostrar quais são as implicações destas mudanças e como estes métodos podem criar riqueza real e duradoura a qualquer um.

Essa riqueza real e duradoura pode então ser usada para gerar renda passiva necessária para não depender do seu trabalho e se tornar financeiramente independente.

Se você realmente pretende se reformar cedo, ou pelo menos mais cedo que a maioria das pessoas, deve considerar a implementação de algumas destas ideias de poupança no seu orçamento pessoal.

Método de Poupança Número 3: Pare de gastar tanto em habitação

A Habitação é um dos três pilares da poupança: habitação, alimentação e transporte.

Estas três categorias representam a maioria dos gastos de uma pessoa. Como tal, faz sentido tentarmos optimizar estas 3 categorias antes de olhar para as categorias mais insignificantes.

Segundo o CSO (Central Statistics Office) a habitação, alimentação e transporte representam 62% da despesa anual do consumo médio.

A habitação é das três a maior parcela do orçamento.

Se queremos ser financeiramente independentes com uma idade jovem certamente não devemos viver numa mansão.

Quando comecei a fazer orçamentos no final de 2013, rapidamente percebi que a habitação era a minha maior despesa. O mesmo se passa com a maioria das pessoas.

Desde 2014 que tenho procurado formas de como cortar nesta despesa. Mas tem sido praticamente impossível. Os preços de arrendamento e compra de casas/apartamentos em Dublin têm aumentado de ano para ano.

Antes de começar, vamos olhar para alguns números.

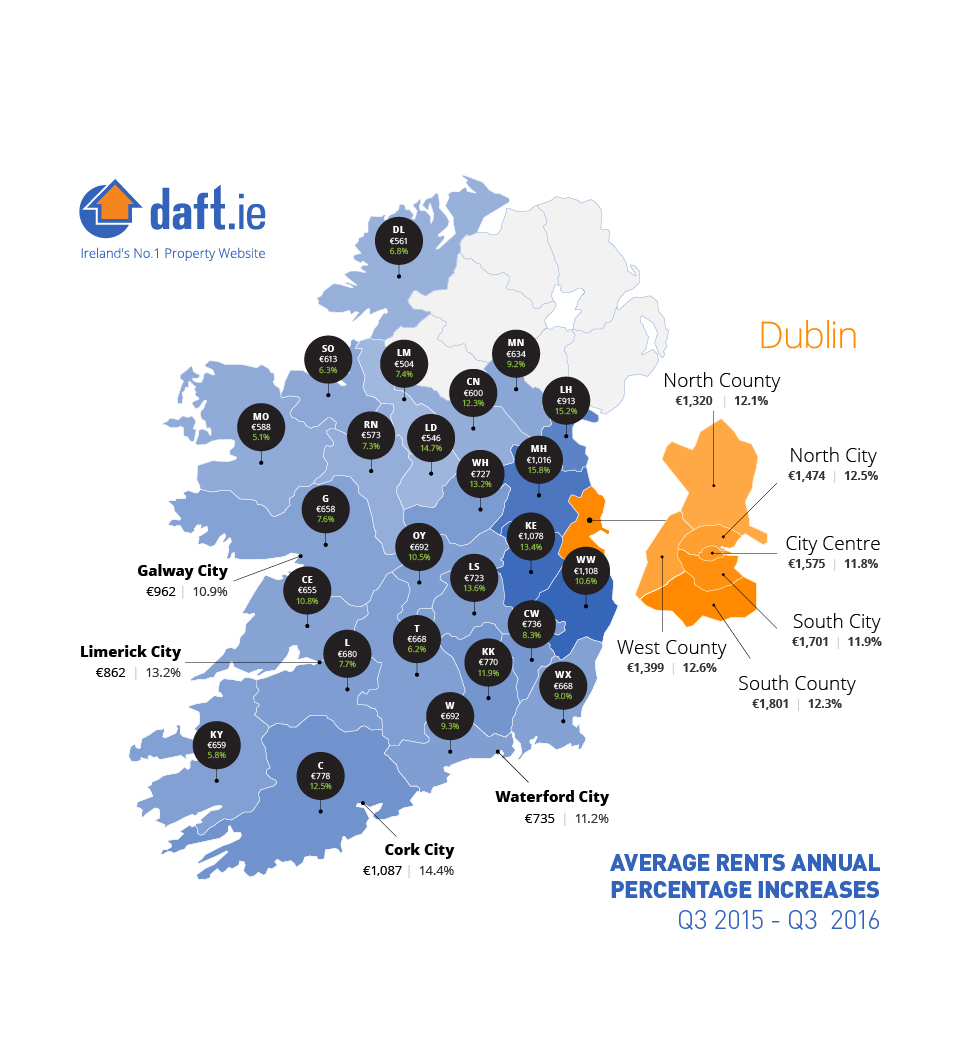

Nos últimos 5 anos o valor de arrendamento têm vindo a aumentar ano após ano, particularmente em 2013 e 2014. A cidade de Dublin foi responsável pelo aumento da taxa média nacional de inflação de arrendamento. Em 2014 o preço do médio de arrendamento subiu 15% em relação ao ano anterior.

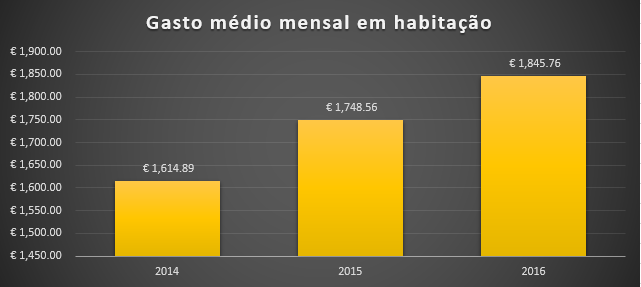

No gráfico em baixo podemos ver o valor médio de arrendamento de uma casa como 3 quartos em Dublin 8 nos últimos 10 anos:

O aumento no preço das rendas foi impulsionado pela forte procura de habitação dada a recuperação económica e o crescimento da população na Irlanda. A ausência de construção nos últimos 5 anos provocou um fracasso sintético no mercado de arrendamento.

O último relatório aponta que as rendas vão continuar a subir e a prejudicar ainda mais a competitividade irlandesa e a coesão social.

A renda média na minha área de residência (South City Dublin) é €1.701 por mês, e teve um aumento de 11.9% em relação ao ano passado.

Neste momento estou a pagar €1.500 por mês por um apartamento com 2 quartos. É sem dúvida a minha maior despesa.

Juntando todas as despesas como água, gás, electricidade, renovações, limpeza e internet esta despesa sobe para aproximadamente €1.850 por mês.

Eu vivo num pequeno e modesto apartamento de dois quartos com cerca de 85m2 e partilho com a minha outra metade onde ambos contribuímos para a renda.

Temos no entanto um bom tecto sobre as nossas cabeças, temos electrodomésticos que mantém a nossa comida fresca e nos permitem cozinhar os nossos alimentos. Temos aquecimento central que nos mantém quentes durante o inverno. A porta da frente tem uma fechadura que mantém fora os intrusos. O apartamento veio mobilado e tem tudo o que precisamos para viver uma vida com qualidade e algum conforto.

Em vez de gastarmos o dinheiro numa casa grande que não precisamos, preferimos gastar em acções de crescimento de dividendos de alta qualidade que geram uma renda passiva crescente que nos permitirá pagar as nossas contas no futuro.

O tamanho médio de uma casa recém-construída ronda os 150m2.

Será que uma família média realmente precisa de 150m2?

Na minha opinião, uma casa grande não é mais do que uma grande prisão.

Um lugar que o aprisiona para o manter num ciclo de trabalhar-ganhar-gastar e que irá mantê-lo a trabalhar para ganhar e gastar o resto da sua vida.

Muitas pessoas gostam de ter os seus castelos.

No entanto nunca estão em casa.

Porquê?

Porque passam a maioria do seu tempo no trabalho para pagarem as casas que usam apenas para dormir.

O tamanho médio de uma casa familiar em 1950 era inferior a 60m2.

Agora são 2,5 vezes maiores.

Será que as pessoas ficaram 2,5 vezes maiores?

Claro que não.

A minha dica para gastar menos em habitação é reduzir o tamanho da sua habitação.

Parece fácil quando dito, mas é muito difícil na prática.

Mas reformar-se com uma idade jovem é igual. É fácil falar, mas é difícil de realizar.

Ninguém precisa de 150m2 para se viver com qualidade. Não é o espaço que faz a diferença, a não ser que tenha uma família muito numerosa.

Olhe para o tamanho da sua casa actual e veja se realmente necessita de todo esse espaço. Pense em corta-lo por um terço.

Você sabe que ao cortar a sua casa por um terço está também a cortar a sua despesa em habitação por um terço?

O seu aluguer/hipoteca, as contas de água, gás, electricidade, os gastos com renovações e reparos são igualmente reduzidos por um terço.

Dito de outra forma, os seus gastos com habitação vão cair drasticamente. Essa queda será proporcional a redução no tamanho da sua habitação.

Ao reduzir o tamanho da sua habitação irá proporcionalmente reduzir a sua despesa.

Com isso o número de anos que precisará de gastar a trabalhar também será reduzido.

Tome conta do seu dinheiro para que um dia o seu dinheiro possa tomar conta de si.

É isto por hoje.

Fiquem atentos ao quarto artigo, que virá em breve.

Obrigado pela leitura